更新时间:2024-10-10点击:1830

从2023年开始,随着线下消费的恢复,国内共享充电宝行业重新焕发了生机。艾瑞咨询发布的《2024中国共享充电宝行业研究报告》显示,从规模角度来看,行业全年恢复势头良好,突破126亿元,未来行业在刚需属性加持下有望突破400亿。从竞争格局来看,行业整体集中度维持在高位,头部品牌在市场布局和用户心智上均有较好表现。从运营模式来看,出于盈利性和扩张能力的考量,当下品牌均在大力发展代理模式,面对竞争愈发胶着的代理商市场,共享充电品牌的差异化竞争能力成为了占领市场的关键所在。

《2024中国共享充电宝行业研究报告》还指出,从趋势判断的角度,在用户对手机依赖加剧、耗电量不断增长,且暂无电池技术突破创新的情况下,未来行业在刚需属性加持下有望维持20%左右的年均增速水平,预计至2029年规模将突破400亿元。

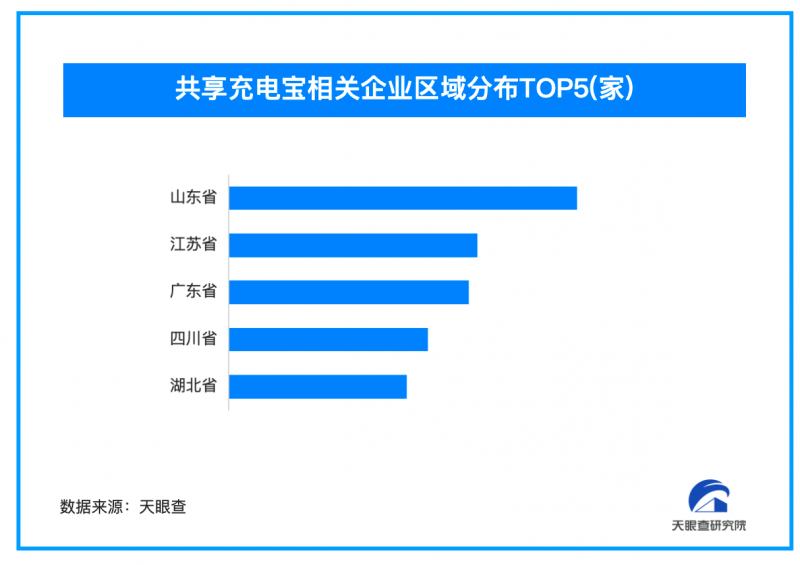

天眼查专业版数据显示,截至目前,我国现存共享充电宝相关企业830万余家。从地域分布上看,山东、江苏和广东三地,共享充电宝相关企业数量位居前列,分别拥有84万余家、60万余家、58万余家;从成立时间来看,成立于1-5年内的相关企业超5成,今年1-10月,我国新增注册共享充电宝相关企业超125万家。

此外,通过天眼风险和深度风险可以看出,涉及司法案件的共享充电宝相关企业有25万余家,占企业总数的3.11%。